برای اینکه دخل و خرجت با هم بخونه نیاز داری مدیریت هزینه ها رو دستت بگیری که اینکار با یک بودجه بندی مالی شخصی قابل اجراست.

مدیریت هزینه ها و بودجه بندی شخصی

توی این مقاله ۶ تا مرحله رو معرفی میکنیم که باهاشون میتونی مدیریت هزینه هات رو دستت بگیری و دخل و خرجت رو تنظیم کنی.

باید بدونی پولت هرماه کجا میره. بودجه بندی مالی بهت کمک میکنه کنترل بیشتری روی امور مالی و مدیریت هزینه هات داشته باشی و بتونی برای اهدافت پسانداز داشته باشی.

ایحاد بودجه بندی مالی برای مدیریت هزینه ها

قدم اول: یک درآمد خالصت رو محاسبه کن

درآمد خالص به معنی حقوقی که میگیری، منهای مالیات و بیمه و بازنشستگی.

اگر درآمد خالصت رو حساب نکنی و با توجه به کل حقوقت برنامه بریزی باعث میشه فکر کنی پول دردسترس بیشتری داری؛ درنتیجه بیشتر خرج میکنی و مدیریت هزینه ها از دستت خرج میشه.

به خصوص اگر درآمد نامنظمی داری، اهمیت اینکار بیشتر میشه و باید به صورت منظم حواست به قراردادهات باشه و اونها رو از درآمدت کم کنی.

قدم دوم: هزینه هاتو پیگیری کن

بعد از اینکه فهمیدی چقدر پول داری،باید بدون پولهات کجا میرن. طبقهبندی و ردیابی هزینههات میتونه بهت کمک کنه تا بفهمی پولت رو بیشتر از همه صرف چی میکنی و کجاها میتونی صرفهجویی کنی.

با فهرست کردن هزینههای ثابتت شروع کن. مثل پول اجاره، وام و… .

بعدش هزینههای متغیر مثل خوراکیها و وسایل خونه، سرگرمی، پول بنزین یا رفتوآمد و… .

اینجوری هزینههای ماهانهت رو طبقه بندی کن و توی کارتهای جداگانه بریز یا از اپلیکیشنهای طبقه بندی استفاده کن.

قدم سوم: اهداف واقعبینانه تعیین کن

قبل از اینکه اطلاعات بهدست اومده رو بررسی کنی، اهداف بلند مدت و کوتاهمدت تعیین کن.

اهداف کوتاه مدت باید حداکثر یک تا سه سال باشن. چیزهایی مثل راهاندازی صندوق ضروریات یا پرداخت بدهیها.

اهداف بلندمدت مثل بازنشستگی یا هزینه تحصیل بچههات که ممکنه دهها طول بکشه.

نیازی نیست اهداف خیلی دقیق مشخص باشن بلکه شناساییشون کافیه؛ چون اینجوری پایبندی به بودجهبندی و مدیریت هزینه ها، کار آسونتریه.

مرحله چهارم: برنامهریزی کن

حالا همه ماجرا برای اینجاست.

توی این مرحله متوجه جاهایی که میخوای پولت رو خرج کنی و جاهایی که واقعا پولت رو خرج میکنی میشی.

با اطلاعاتی که ازهزینههای ثابت و متغیر، به دست آوردی، سعی کن خرجهای ماه بعدت رو پیشبینی کنی و با درآمد خالص و اولویتهات بسنجی.

برای هر دسته از هزینهها، محدودیتهای واقعبینانه تعیین کن.

ممکنه یه وقتایی مجبور بشی پولت رو بیشتر بذاری روی چیزهایی که «باید» داشته باشی تا چیزهایی که «میخوای» داشته باشی.

مثلاً اگر هر روز با ماشین به محل کار میری، بنزین به عنوان یک نیاز به حساب میاد. همچنین ممکنه که اشتراک ماهیانه موسیقی هم به عنوان یک نیاز به حساب بیاد. این تفاوت زمانی مهم میشه که به دنبال راههایی برای هدایت پول به سمت اهداف مالی خودت هستی.

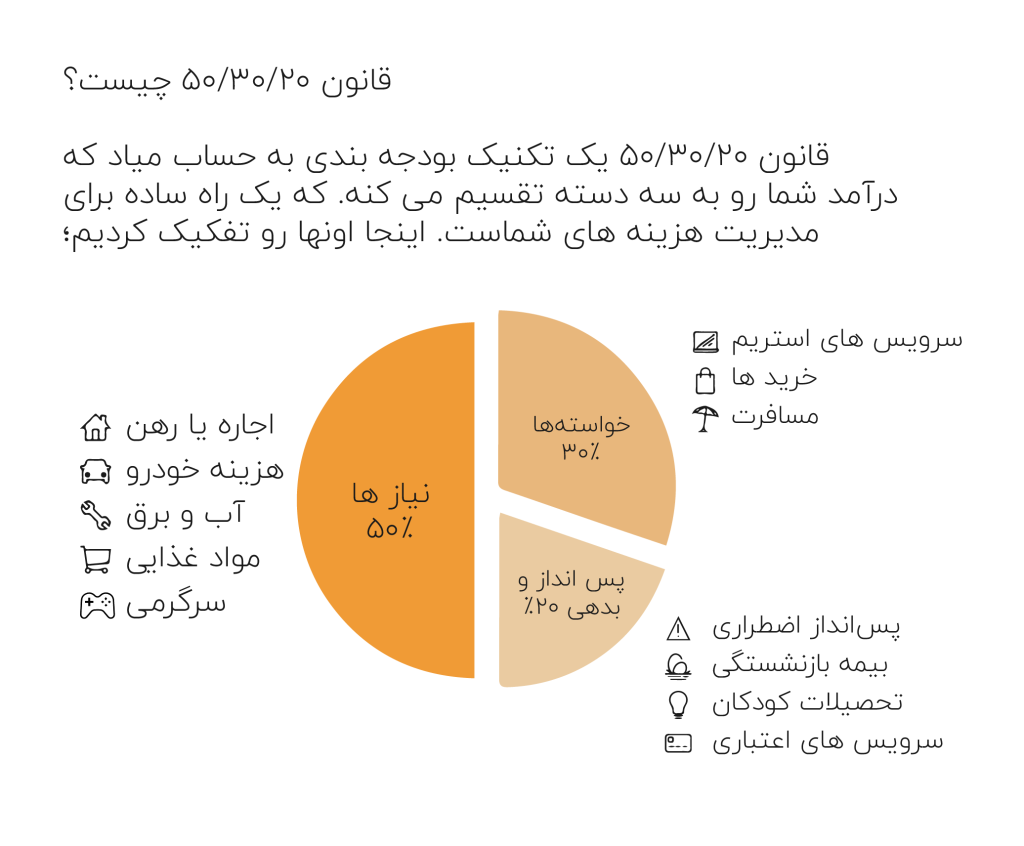

قانون ۵۰/۳۰/۲۰ برای مدیریت هزینه ها چیه؟

این قانون یک تکنیک بودجه بندی مالی هست که درآمدت رو بر اساس این درصدها، به سه دسته تقسیم میکنی.

قدم پنجم: تنظیم مناطق برای باقیموندن توی محدوده بودجه بندی مالی

حالا که درآمد و هزینههای خودت رو ثبت کردی، میتونی هر نوع تعدیلی که دوست داری و لازمه رو انجام بدی تا بیش از حد خرج نکنی و پولی برای رسیدن به اهداف خودت داشته باشی.

به «خواستهها» به عنوان اولین منطقه برای کاهش نگاه کن.

مثلاً میتونی امشب رو سینما نری و به جاش توی خونه فیلم ببینی؟

اگر قبلاً هزینه های خواستههات اصلاح کردی، یه نگاه دقیقتر به هزینههای پرداختی ماهیانت بنداز. اگر با دقت که نگاه کنی، ممکنه ببینی که یک «نیاز» فقط چیزی هست که سخت میتونی ازش جدا بشی.

اگه هنوزم دخل و خرجت به هم نمیخوره نگاهی به هزینههای ثابتت بنداز. مثلاً آیا میتونی برای بیمه ماشینت یا بیمه خونه، نرخ بهتر پیدا کنی و بیشتر صرفهجویی کنی؟

این تصمیمات بزرگ میتونه عواقبی داشته باشن؛ پس حتماً گزینههات رو خوب بررسی کن.

یادت باشه که حتی صرفهجوییهای کوچیک هم میتونه به پول زیادی برای نو تبدیل بشه. حتی ممکنه از اینکه با انجام یه تغییر کوچیک، چقدر میتونی پول سیو کنی؛ شگفت زده بشی.

قدم ششم: بودجهت رو به طور منظم بررسی کن

وقتی بودجهت تنظیم شد مهمه که به طور منظم بودجه بندی مالی رو بررسی کنی و مدیریت هزینه هات رو بسنجی تا مطمئن شی که توی مسیر درست هستی.

مثلاً ممکنه که افزایش حقوق بگیری، هزینههات تغییر کنه یا به یه هدفی برسی و بخوای برای هدف جدیدی برنامهریزی کنی. هر دلیلی که باشه عادت کن به طور منظم با بودجهت چک کنی و مراحل بالا رو دنبال کنی.

مرتبط: